Wissen. Vergleichen. Investieren.

BBonus Zertifikate gehören zu den beliebtesten strukturierten Anlageprodukten in Deutschland. Sie kombinieren die Chance auf attraktive Erträge mit einem eingebauten Sicherheitspuffer – doch diese scheinbare Sicherheit hat ihren Preis. In diesem Überblick erfahren Sie, wie Bonuszertifikate funktionieren, welche Vorteile und Risiken sie bergen und für wen sich dieses Investment eignet.

Wichtigste Erkenntnisse

- Bonus Zertifikate eignen sich primär für seitwärtslaufende oder leicht schwankende Märkte, etwa bei Basiswerten wie DAX, Siemens oder Allianz.

- Die Barriere fungiert als Teilschutz gegen Kursrückgänge – solange sie bis zum Ende der Laufzeit nicht berührt wird, erhält der Anleger mindestens den Bonusbetrag.

- Bei Verletzung der Barriere entfällt der Bonus Mechanismus vollständig, und es drohen erhebliche Verluste bis hin zum Totalverlust.

- Das Emittentenrisiko (Insolvenz der Bank) besteht unabhängig von der Wertentwicklung des Basiswerts.

- Bonuszertifikate sind komplexer als ein direkter Aktienkauf und erfordern eine bewusste Auseinandersetzung mit Struktur und Kennzahlen.

Hinweise für Privatanleger:innen in Deutschland

Diese Informationen richten sich an Privatanleger:innen mit Wohnsitz in Deutschland und stellen keine individuelle Anlageberatung dar. Der Erwerb von Zertifikaten unterliegt in verschiedenen Ländern rechtlichen Beschränkungen.

Bonus Zertifikate sind in der Regel nicht nach dem U.S. Securities Act von 1933 registriert und dürfen nicht an U.S. Persons angeboten werden. Jede:r Anleger:in muss selbst prüfen, ob der Zugang zu Produktinformationen und ein Investment nach den jeweils geltenden Gesetzen zulässig sind.

Der Emittent ist typischerweise ein Kreditinstitut mit Sitz in der EU – etwa BNP Paribas oder UniCredit, die zu den wichtigsten Zertifikate-Emittenten am Markt zählen. Das Emittentenrisiko muss stets mitbedacht werden.

Was ist ein Bonuszertifikat?

Ein Bonuszertifikat ist ein strukturiertes Wertpapier einer Bank, das auf einem Basiswert basiert. Dieser kann eine Einzelaktie wie Siemens, ein Index wie der Euro STOXX 50, ein Rohstoffindex oder ein Währungspaar sein.

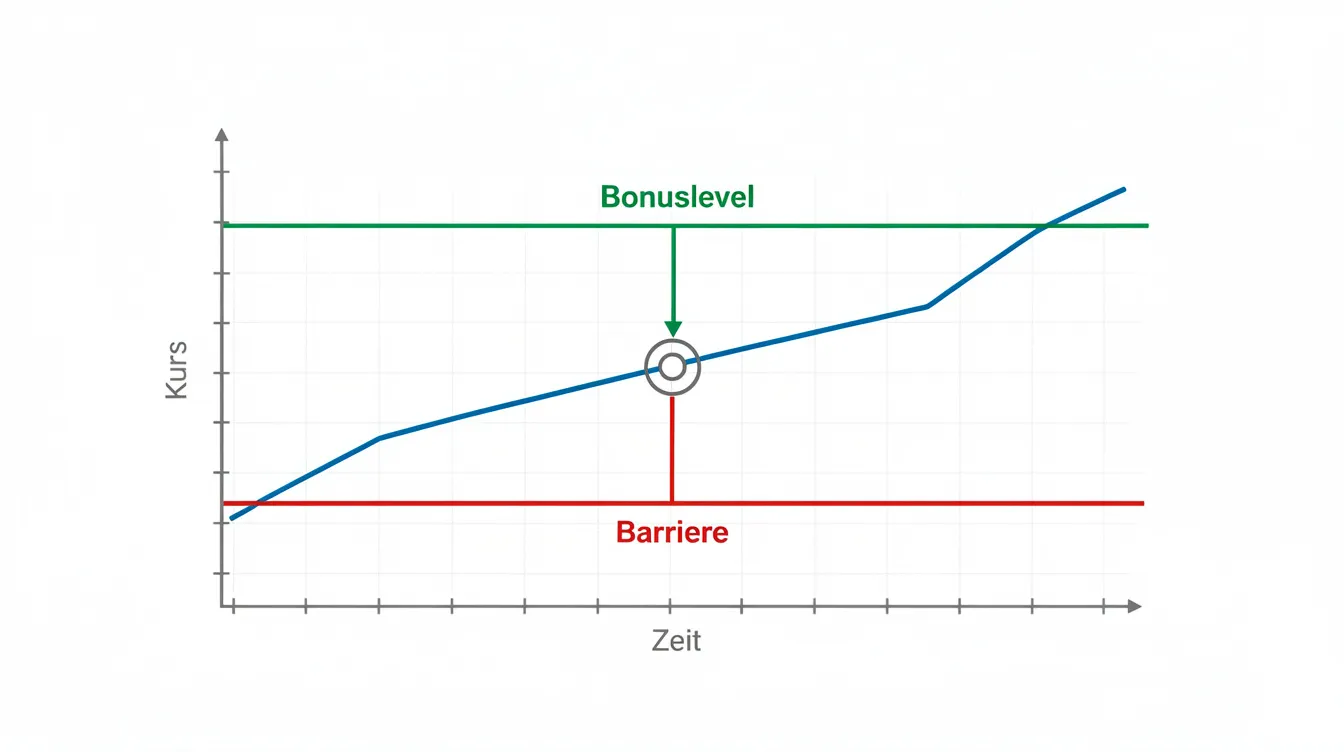

Das zentrale Merkmal ist ein vorab festgelegtes Bonuslevel: Wird die Barriere bis zum Laufzeitende nicht verletzt, erhält der Anleger mindestens diesen Bonusbetrag als Auszahlung. Die Laufzeit ist fest definiert – etwa Emission am 01.04.2024 mit Fälligkeit am 30.06.2026.

Das Produkt wird an Börsen wie Stuttgart oder Frankfurt gehandelt und kann täglich gekauft oder zum Verkauf angeboten werden. Im Vergleich zum direkten Aktienkauf gibt es kein Stimmrecht und keine Dividende – dafür den Bonusmechanismus mit Barriere.

Wie funktioniert ein Bonus-Zertifikat im Detail?

Die Funktionsweise basiert auf zwei zentralen Schwellen:

| Parameter | Beispielwert | Bedeutung |

|---|---|---|

| Bonuslevel | 120 EUR | Mindestauszahlung bei intakter Barriere |

| Barriere | 80 EUR | Kursschwelle, die nicht berührt werden darf |

| Bezugsverhältnis | 1:1 | Verhältnis Zertifikat zu Basiswert |

| Die Barriere wird während der gesamten Beobachtungsperiode überwacht (Continuous Barrier). Es gibt auch Produkte mit nur endfälliger Beobachtung – diese sind jedoch seltener. |

Am Laufzeitende gilt:

- Barriere nie berührt → Rückzahlung mindestens zum Bonuslevel, ggf. plus Partizipation an Kursgewinnen

- Barriere verletzt → Bonusmechanismus entfällt, Rückzahlung orientiert sich 1:1 am Schlusskurs

Technisch entspricht die Struktur einer Kombination aus Long-Position im Basiswert und einem verkauften Down-and-Out-Put. Eine einfache Erklärung der Bonus-Zertifikate Funktionsweise hilft, diese Struktur besser nachzuvollziehen, zumal Faktoren wie Volatilität und Restlaufzeit den Kurs maßgeblich beeinflussen.

Vorteile von Bonus-Zertifikaten für Anleger:innen

Bonus Zertifikate sind besonders für vorsichtigere Aktienanleger:innen mit moderaten Kurserwartungen interessant. Die wesentlichen Vorteile:

- Bonusrendite bei Seitwärtsmärkten: Selbst bei stagnierendem Kurs – etwa DAX im Korridor 14.500–16.000 Punkte – kann eine attraktive Rendite von 8-12% p.a. erzielt werden.

- Sicherheitspuffer: Der Abstand zur Barriere (z.B. 30% bei Emission) bietet Schutz gegen moderate Kursrückgänge und reduziert das Risiko im Vergleich zum Direktinvestment.

- Flexible Produktvarianten: Es gibt capped Bonus Zertifikate mit Obergrenze, Discount Zertifikate mit eingebautem Preisabschlag und uncapped-Varianten für unbegrenzte Ertragschance oberhalb des Bonuslevels.

- Diversifikation: Investierbar in Aktien, Indexzertifikate auf den DAX, Rohstoffindizes oder ESG-Sektoren wie nachhaltige Energie.

Nachteile und zentrale Risiken

Die scheinbare Sicherheit kann trügerisch sein. Alle Risiken müssen transparent angesprochen werden:

- Barrierebruch: Bei Verletzung der Barriere entfällt der Anspruch auf den Bonus vollständig. Der Anleger trägt dann das volle Kursrisiko des Basiswerts inklusive möglicher Kursverluste.

- Kein Dividendenanspruch: Anleger erhalten keine Dividenden des Basiswerts – dieser Verzicht ist eingepreist und belastet die Wertentwicklung im Falle einer Barriereverletzung zusätzlich.

- Emittentenrisiko: Bei Insolvenz der emittierenden Bank droht Totalverlust. Emittentenrisiko und Bonität des Anbieters sind deshalb zentrale Prüfpunkte – die Lehman-Pleite 2008 ist ein mahnendes Beispiel.

- Begrenzte Rendite durch Cap: Viele Produkte haben eine Obergrenze, sodass bei starken Kursanstiegen eine Underperformance gegenüber der Direktanlage in Aktien entsteht.

- Komplexe Preisbildung: Der Kurs reagiert auf Volatilität, Zinsen und Restlaufzeit. Kennzahlen wie Delta, Vega und Theta erfordern Einarbeitung.

Wann lohnt sich ein Bonuszertifikat? Typische Einsatzgebiete

Bonuszertifikate eignen sich nicht für jede Marktphase. Die Möglichkeit einer positiven Rendite besteht vor allem bei:

- Moderat positiven, seitwärts gerichteten oder leicht schwankenden Märkten

- Erwartung, dass der Basiswert weder stark steigt noch crasht

- Wunsch nach Teilschutz bei Einzeltiteln wie BMW oder BASF

- Taktischer Umschichtung zur Gewinnsicherung bestehender Positionen

Vor dem Kauf sollten Markteinschätzung, persönliche Risikotragfähigkeit, Anlagehorizont, mögliche Alternativen wie Kapitalschutz-Zertifikate für sicherheitsorientierte Strategien und steuerliche Bedingungen (Abgeltungsteuer in Deutschland) berücksichtigt werden.

Konkretes Praxisbeispiel: Bonuszertifikat auf eine DAX-Aktie

Das folgende Beispiel nutzt illustrative Zahlen, orientiert sich aber an echten Kursniveaus 2024/2025:

Parameter:

- Basiswert: Siemens-Aktie

- Emission: 01.07.2024, Datum der Fälligkeit: 30.09.2026

- Ausgangskurs: 150 EUR, Emissionspreis: 152 EUR

- Bonuslevel/Cap: 180 EUR, Barriere: 110 EUR, Bezugsverhältnis 1:1

Drei Szenarien zum Laufzeitende:

| Szenario | Kursverlauf | Schlusskurs | Auszahlung | Rendite |

|---|---|---|---|---|

| 1: Seitwärts | Nie unter 110 EUR | 160 EUR | 180 EUR | +18,4% brutto |

| 2: Barriere verletzt | Zwischenzeitlich 105 EUR | 130 EUR | 130 EUR | -14,5% Verlust |

| 3: Starker Anstieg | Nie unter 110 EUR | 210 EUR | 180 EUR (Cap) | +18,4% vs. +40% direkt |

| Das Fazit: Der Trade-off zwischen Teilschutz, begrenzter Bonuszahlung und vollem Risiko bei Barrierebruch muss jedem Anleger bewusst sein. Das Aufgeld beim Kauf und die Reduzierung der Gewinn-Chance bei Kursanstiegen sind der Preis für den Sicherheitspuffer. |

Preisfaktoren und Kennzahlen bei Bonus-Zertifikaten

Für fortgeschrittene Anleger sind folgende Kennzahlen relevant:

- Delta (0,5–0,9): Zeigt, wie stark der Zertifikatepreis auf Kursänderungen des Basiswerts reagiert

- Vega (negativ): Höhere Volatilität erhöht die Wahrscheinlichkeit einer Barriereverletzung und drückt den Preis

- Theta: Bei intakter Barriere kann kürzere Restlaufzeit den Wert erhöhen

- Dividenden/Zinsen: Steigende Dividenden oder Zinsen beeinflussen die Preisbildung, da der Emittent diese einpreist

Diese Form der Rechnung sollte vor der Auswahl eines konkreten Produkts verstanden werden, insbesondere bei komplexeren Hebelprodukten wie Faktor Zertifikaten.

Wie finde und handle ich ein passendes Bonus-Zertifikat?

Anleger in Deutschland haben über ihr Depot bei Banken oder Online-Brokern Zugang zu Bonus-Zertifikaten und anderen strukturierten Produkten wie Express Zertifikaten. Die Zertifikatsuche erfolgt über:

Wichtige Filterkriterien:

- Abstand zur Barriere (ideal >25%)

- Erwartete Bonusrendite p.a. (>8%)

- Cap-Niveau im Vergleich zum Bonuslevel

- Emittentenrating (mind. A-)

- Handelsvolumen und Geld-Brief-Spanne

Praxisablauf:

- Auswahl über Produktfilter nach Basiswert und Restlaufzeit

- Lesen des Basisinformationsblatts (PRIIP-KID) und Prospekts

- Orderplatzierung (Limit-Order empfohlen)

- Überwachung während der Laufzeit

- Entscheidung: Halten bis Fälligkeit oder vorzeitiger Verkauf

Fazit: Für welche Anlegertypen eignen sich Bonus-Zertifikate?

Bonuszertifikate sind primär für erfahrene Privatanleger:innen geeignet, die Grundkenntnisse über Aktienmärkte, Zins- und Volatilitätseffekte sowie ein Verständnis dafür, was Zertifikate grundsätzlich sind, mitbringen. Sie passen zu Anlegern, die an den Chancen von Aktien und Indizes teilhaben, kurzfristige Rückschläge abfedern und nicht zwangsläufig an extremen Kursanstiegen vollumfänglich partizipieren wollen.

Hohe Einzelpositionen oder der ausschließliche Einsatz von Bonuszertifikaten sollten vermieden werden. Stattdessen eignen sie sich als Baustein in einem breiter diversifizierten Portfolio. Vor dem Investment in größerem Umfang empfiehlt sich eine individuelle Anlageberatung oder unabhängige Finanzplanung – denn Geld in komplexe strukturierte Produkte zu investieren, erfordert fundiertes Wissen und klare Markterwartungen.

Häufig gestellte Fragen (FAQ) zu Bonus-Zertifikaten

Was sind Bonus-Zertifikate und wie funktionieren sie?

Bonus-Zertifikate sind Inhaberschuldverschreibungen, die an einen Basiswert wie eine Aktie oder einen Index gekoppelt sind. Sie haben zwei zentrale Bestandteile: eine Barriere (Sicherheitsschwelle) und ein Bonuslevel. Solange der Basiswert während der Laufzeit die Barriere nicht berührt oder unterschreitet, erhältst du am Laufzeitende mindestens den Bonusbetrag — unabhängig davon, wie sich der Kurs entwickelt hat. Steigt der Basiswert über das Bonuslevel, partizipierst du bei klassischen Bonus-Zertifikaten 1:1 und unbegrenzt am Kursgewinn. Wird die Barriere jedoch verletzt, verfällt der Bonusanspruch und die Rückzahlung richtet sich nach dem tatsächlichen Kurs des Basiswerts.

Für wen eignen sich Bonus-Zertifikate?

Für Anleger, die einen seitwärts laufenden oder leicht steigenden Markt erwarten und trotzdem eine attraktive Rendite erzielen möchten. Der Sicherheitspuffer schützt vor moderaten Kursrückgängen, solange die Barriere nicht erreicht wird. Typische Laufzeiten liegen zwischen einem und drei Jahren. Bonus-Zertifikate eignen sich als Beimischung für ausgewogene Portfolios — empfohlen sind Einzelpositionen von 2 bis 5 Prozent des Gesamtvermögens, verteilt auf mehrere Emittenten.

Wie berechne ich Sicherheitspuffer und Bonusrendite?

Den Sicherheitspuffer berechnest du mit der Formel: (aktueller Kurs minus Barriere) geteilt durch aktuellen Kurs mal 100. Beispiel: Basiswert bei 50 €, Barriere bei 35 € ergibt einen Puffer von 30 Prozent. Die Bonusrendite ergibt sich aus: (Bonuslevel minus Kaufpreis) geteilt durch Kaufpreis mal 100. Bei einem Bonuslevel von 55 € und Kaufpreis von 50 € beträgt die Rendite 10 Prozent. Grundregel: Je größer der Sicherheitspuffer, desto niedriger die Bonusrendite — und umgekehrt.

Was passiert, wenn die Barriere verletzt wird?

Dann verfällt der Bonusanspruch vollständig. Das Zertifikat verhält sich ab diesem Moment wie ein normales Partizipationszertifikat — die Rückzahlung am Laufzeitende richtet sich nach dem tatsächlichen Kurs des Basiswerts. War beim Kauf ein Aufgeld eingepreist, geht dieses zusätzlich verloren, was den Verlust gegenüber einem Direktinvestment in die Aktie vergrößern kann. Deshalb ist die Wahl des Barriereabstands die wichtigste Entscheidung beim Kauf.

Was unterscheidet Capped Bonus, Bonus Pro und Reverse Bonus?

Capped-Bonus-Zertifikate haben eine Gewinnobergrenze (Cap), bieten dafür aber einen tieferen Sicherheitspuffer oder eine höhere Bonusrendite. Sie eignen sich für defensivere Anleger. Bonus-Pro-Zertifikate prüfen die Barriere nur am Bewertungstag, nicht während der gesamten Laufzeit — das bietet deutlich mehr Schutz bei zwischenzeitlichen Kurseinbrüchen. Reverse-Bonus-Zertifikate funktionieren umgekehrt und profitieren von fallenden Kursen — sie eignen sich zur Absicherung oder für bärische Markterwartungen.

Welche Kosten und Risiken muss ich bei Bonus-Zertifikaten beachten?

Die wichtigsten Risiken sind der Verlust des Bonusanspruchs bei Barriereverletzung, das Emittentenrisiko bei Insolvenz der ausgebenden Bank und der Verzicht auf Dividenden des Basiswerts. Kostenseitig fallen Aufgeld, Bid-Ask-Spread und Ordergebühren an. Ein hohes Aufgeld erhöht das Verlustrisiko bei Barriereverletzung erheblich. Prüfe vor dem Kauf immer die Bonität des Emittenten, vergleiche das Aufgeld verschiedener Produkte und lies das Basisinformationsblatt (KID) vollständig.